Digitalisation de la relation client en banque : ce qui fait vraiment la différence (et ce qui bloque encore)

La digitalisation de la relation client bancaire ne repose pas uniquement sur les applications et les espaces clients : elle dépend avant tout de la capacité des banques à collecter, traiter et retrouver efficacement l’information. Découvrez pourquoi la gestion documentaire est devenue un levier stratégique pour fluidifier les parcours clients, renforcer la conformité et améliorer la qualité de service.

La digitalisation relation client banque est devenue un enjeu majeur pour chaque institution bancaire. Les clients veulent un service simple, un contact rapide, une communication claire, et des réponses fiables sur leur besoin du moment : ouverture de compte, gestion de carte, suivi de transaction, facturation, ou dossier financier plus complexe. Cette transformation numérique est portée par de nouveaux usages, de nouveaux canaux digitaux et une attente forte de réactivité.

Mais dans la vraie vie, le parcours client ne dépend pas uniquement d’un outil visible côté utilisateur (appli, site web, espace client). Il dépend surtout d’un processus interne robuste : collecte, vérification, traitement, et accès aux documents. Sans ça, même la meilleure technologie ne suffit pas à offrir une expérience fiable, fluide et conforme aux exigences de sécurité et de protection des données.

La relation client bancaire n’est plus linéaire (et c’est normal)

Un client passe d’un canal à l’autre. Il commence sur mobile, continue sur le site web, bascule vers le service client, envoie une pièce via e-mail, puis repasse en agence. Cette logique omnicanal est devenue la norme, portée par l’avènement de la transformation numérique et l’arrivée de nouveaux canaux. Côté banque, chaque interaction doit rester cohérente, même quand le parcours ne l’est pas.

Et c’est là que les choses se compliquent : un document peut être reçu, mais pas traité à temps. Une donnée peut exister, mais être mal liée au dossier. Un conseiller doit parfois faire de la recherche pour retrouver le bon élément, au lieu de répondre immédiatement. Résultat : le client relance, perd confiance, et la satisfaction client chute.

Dans cette dynamique, le rôle du conseiller bancaire reste central. Le digital ne remplace pas l’humain : il doit au contraire le renforcer, en lui donnant une information complète, un lien clair avec l’historique, et un support qui facilite le conseil.

Pourquoi la digitalisation de la relation client en banque bloque encore ?

Beaucoup de banques ont déjà investi dans des outils digitaux. Pourtant, les irritants restent très présents dans les banques de réseau comme dans une banque traditionnelle. Et ce n’est pas un sujet de “mode” ou de marketing : c’est un sujet de terrain, lié à l’organisation documentaire et à l’automatisation des processus métier.

Ce qui bloque, ce n’est pas le manque de technologie. C’est souvent l’absence d’un modèle relationnel réellement opérationnel, où l’information circule entre le front office et les équipes back-office, sans rupture. Quand la gestion de la relation dépend encore de traitements manuels, chaque tâche devient un facteur de délai : tri, classement, contrôle, relance, rattachement. Et ce délai crée mécaniquement un risque de baisse de fidélisation.

Il y a aussi un enjeu de conformité réglementaire. En banque, on ne peut pas “aller vite” sans contrôle. La vérification des pièces, la traçabilité, la sécurité perçue, la lutte contre la fraude, tout cela impose une logique rigoureuse. La digitalisation bancaire doit donc être pensée comme un équilibre entre fluidité et cadre réglementaire, dans le respect des exigences françaises et de l’Union Européenne.

Digitalisation relation client banque : le sujet n°1, c’est la collecte des documents

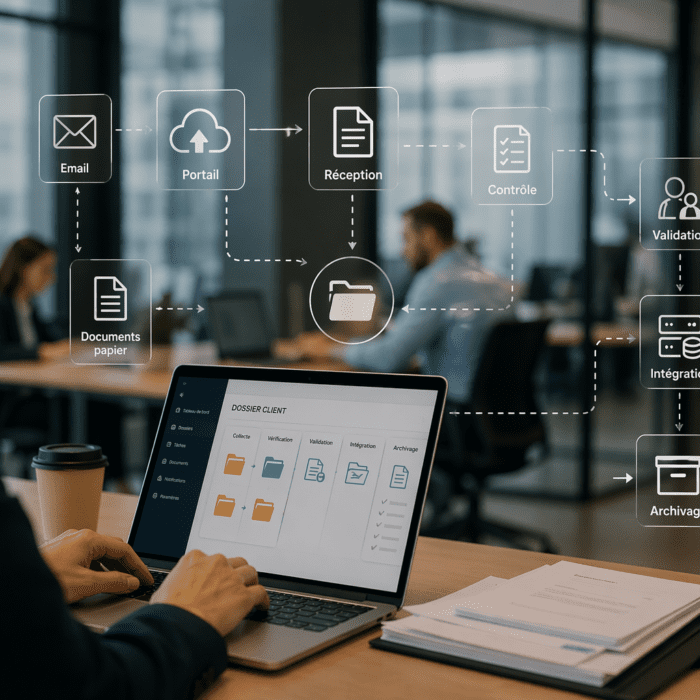

On parle beaucoup d’expérience, de personnalisation, d’applications, parfois même de chatbot. Mais dans la banque, le premier point de friction est plus simple : comment les documents entrent, et comment ils sont traités. Parce qu’un dossier client dépend d’une pièce justificative, d’une identité à valider, d’un contrat, d’un justificatif de domicile, d’un document externe… et ces éléments arrivent via plusieurs canaux.

C’est là que la collecte multicanale devient une clé. E-mail, agence, scan, courrier, formulaires : tout existe en parallèle. Et si la banque ne structure pas ce flux, l’omnicanal devient une source de dispersion. À l’inverse, quand le parcours documentaire est mieux organisé, la banque gagne en transparence, en efficacité, et le client bénéficie d’un service plus fluide.

C’est précisément sur ce point qu’EVERIAL intervient en tant que partenaire : aider les banques à structurer la collecte et la gestion documentaire, en lien avec leurs processus existants.

L’objectif n’est pas de remplacer le CRM ou de promettre une “magie” totale, mais d’optimiser la chaîne documentaire pour accélérer les parcours et réduire les irritants côté client comme côté équipes.

Collecte multicanale unifiée

Traitement documentaire optimisé

Accès rapide à l’information

Accélérer le traitement : gagner du temps sans perdre la maîtrise

Dans les faits, la relation client ne ralentit pas uniquement à cause d’un manque d’effectifs. Elle ralentit parce que les équipes passent du temps sur des actions répétitives : ouvrir des pièces jointes, vérifier la complétude, classer, renommer, transférer, relancer. Ce sont des tâches nécessaires, mais elles deviennent coûteuses quand elles ne sont pas suffisamment structurées.

Le bon levier, ce n’est pas de “tout automatiser” à tout prix. C’est de mettre en place une organisation qui facilite l’analyse, le traitement et la circulation de l’information. Certaines banques choisissent d’ajouter de l’intelligence artificielle ou du traitement intelligent pour accélérer certaines étapes, mais ce n’est pas une obligation pour améliorer la performance. L’important, c’est d’avoir un modèle cohérent, avec un outil documentaire qui soutient le travail au quotidien.

Dans cette logique, EVERIAL accompagne les équipes sur la structuration et l’optimisation des flux documentaires, avec une approche pragmatique : réduire les manipulations inutiles, fiabiliser les étapes, et améliorer la réactivité sans promettre une automatisation totale ou une transformation “miracle”.

L’accès à l’information : la condition pour une relation client fluide

Un client n’évalue pas la banque sur la complexité de ses systèmes. Il l’évalue sur une chose : la réponse. Est-elle rapide ? Est-elle claire ? Est-elle cohérente avec ce qui a été dit hier ? Est-ce que l’on retrouve son dossier ?

Et ça, c’est un sujet d’accès à l’information. Quand un conseiller doit chercher, appeler une autre équipe, ou reconstituer l’historique, la relation client se dégrade. À l’inverse, quand l’information est accessible et fiable, la relation devient plus positive. Le client a l’impression que tout est maîtrisé, que son dossier avance, que la banque est solide.

C’est là qu’une GED joue un rôle concret : centraliser, sécuriser, retrouver. Pas pour “stocker”, mais pour permettre un service client plus efficace, une meilleure coordination, et une continuité omnicanale. Cette logique s’inscrit aussi dans une stratégie globale de digitalisation des services bancaires : améliorer l’expérience tout en restant conforme aux contraintes de sécurité robustes pour protéger les données et limiter les risques.

Les erreurs à éviter quand on digitalise la relation client bancaire

Premier piège : croire que tout se joue sur le parcours visible. Une interface peut être excellente, mais si le document ne circule pas correctement, le client n’a pas une expérience fluide.

Deuxième piège : empiler des outils sans stratégie. Une digitalisation des banques réussie repose sur une logique simple : cohérence, traçabilité, efficacité.

Troisième piège : promettre une personnalisation parfaite et une automatisation totale, alors que le réel impose des contrôles, des exceptions, et des contraintes réglementaires.

La banque a besoin d’un modèle robuste, où le client est au centre, mais où les équipes disposent d’un support concret : accès aux documents, continuité de service, organisation des flux, et cadre de conformité. C’est cette combinaison qui crée un meilleur niveau de satisfaction client, bien plus qu’un discours marketing.

Conclusion : digitaliser la relation client en banque, c’est d’abord sécuriser le parcours documentaire

La digitalisation relation client banque n’est pas une simple tendance. C’est une transformation profonde des usages, des attentes, et des canaux. Mais elle ne tient pas sur une promesse : elle tient sur l’exécution.

Et dans la banque, l’exécution passe très souvent par la gestion documentaire. Collecter, vérifier, traiter, retrouver : ce sont ces étapes qui font gagner du temps, renforcent la confiance, et améliorent l’expérience client. C’est aussi ce qui permet aux conseillers de se concentrer sur l’humain, le conseil, et la valeur ajoutée.

C’est sur ces enjeux qu’EVERIAL accompagne les établissements bancaires : structurer la collecte multicanale, fiabiliser les processus documentaires, et faciliter l’accès à l’information, pour une relation client plus fluide, plus cohérente, et conforme aux exigences du secteur.